-

- 公司:

- 三尺非融资担保有限公司

-

- 联系:

- 王经理

-

- 手机:

-

13383268884

-

- 地址:

- 北京海淀区苏家坨镇绿地中央广场

- 银行履约保函担保的适用范围271阅读 2024-05-24 17:51:45

- 银行履约保函担保的申请条件是什么262阅读 2024-05-24 17:51:16

- 银行保函都有什么内容282阅读 2024-05-24 17:49:41

- 履约保函及适用范围298阅读 2024-05-24 17:47:23

- 预付款保函与履约款保函的区别266阅读 2024-05-24 17:47:01

北京石景山区保险保函办理,客户至上、服务为本

2024-07-26 04:46:01 198次浏览

价 格:面议

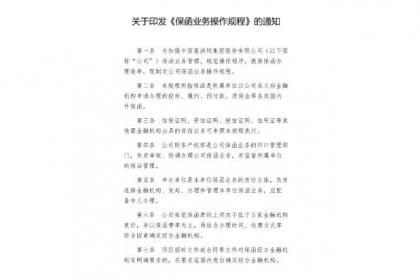

银行保函又称银行保证书,也属银行信用,是指银行应申请人或委托人的要求向受益方开出的,担保申请人一定履行某种义务,并在申请人未能按规定履行其责任和义务时,由担保行代其支付一定金额、或作出一定经济赔偿的书面文件。

国际贸易中,跟单信用证为买方向卖方提供了银行信用作为付款保证,但不适用于需要为卖方向买方作担保的场合,也不适用于国际经济合作中货物买卖以外的其他各种交易方式。然而在国际经济交易中,合同当事人为了维护自己的经济利益,往往需要对可能发生的风险采取相应的保障措施,银行保函和备用信用证,就是以银行信用的形式所提供的保障措施。

银行保函是由银行开立的承担付款责任的一种担保凭证,银行根据保函的规定承担付款责任。银行保函大多属于“见索即付”(无条件保函),是不可撤销的文件。银行保函的当事人有委托人(要求银行开立保证书的一方)、受益人(收到保证书并凭此向 银行索偿的一方)、担保人(保函的开立人)。

其主要内容根据国际商会第458号出版物《UGD458》规定:

(1)有关当事人(名称与地址)。

(2)开立保函的依据。

(3)担保金额和金额递减条款。

(4)要求付款的条件。

在凭保函交付货物的情况下,收货人保证在收到提单后立即向船公司交回全套正本提单,承担应由收货人支付的运费及其他费用的责任,对因未提交提单而提取货物所产生的一切损失均承担责任,并表明对于保证内容由银行与收货人一起负连带责任。凭保函签发提单则使得托运人能以清洁提单、已装船提单顺利地结汇。关于保函的法律效力,海牙规则和维斯比规则都没有作出规定,考虑到保函在海运业务中的实际意义和保护无辜的第三方的需要,汉堡规则次就保函的效力问题作出了明确的规定,保函是承运人与托运人之间的协议,不得对抗第三方,承运人与托运人之间的保函,只是在无欺骗第三方意图时才有效;如发现有意欺骗第三方,则承运人在赔偿第三方时不得享受责任限制,且保函也无效。

银行保函的办理流程:

1、填写开立保函申请书并签章;

2、提交保函的背景资料,相关的保函格式并加盖公章,企业近期财务报表和其它有关证明文件;

3、落实银行接受的担保;

4、由银行审核后对外开出保函。

-

保函(Letter of Guarantee, L/G)又称保证书,是指银行、保险公司、担保公司或个人应申请人的请求,向第三方开立的一种书面信用担保凭证。银行出具的保证通常称为保函,其他保证人出具的书面保证一般称为保证书。保证在申请人未能按23-09-11 21:51:01

保函(Letter of Guarantee, L/G)又称保证书,是指银行、保险公司、担保公司或个人应申请人的请求,向第三方开立的一种书面信用担保凭证。银行出具的保证通常称为保函,其他保证人出具的书面保证一般称为保证书。保证在申请人未能按23-09-11 21:51:01 -

银行保函又称“银行保证书”、“银行信用保证书”,简称“保证书”,银行作为保证人向受益人开立的保证文件。银行保证被保证人未向受益人尽到某项义务时,则由银行承担保函中所规定的付款责任。保函内容根据具体交易的不同而多种多样,在形式上无一定的格式,23-09-12 05:24:02

银行保函又称“银行保证书”、“银行信用保证书”,简称“保证书”,银行作为保证人向受益人开立的保证文件。银行保证被保证人未向受益人尽到某项义务时,则由银行承担保函中所规定的付款责任。保函内容根据具体交易的不同而多种多样,在形式上无一定的格式,23-09-12 05:24:02 -

预付款保函除在国际工程承包项目中使用外,也适用于货物进出口、劳务合作和技术贸易等业务。例如,在成套设备及大型交通工具的合同中,通常采用带有预付性质的分期付款或延期付款支付部分价款。在这种交易中,进口人在签订合同后,向出口人开立履约保证书,由23-10-13 13:33:01

预付款保函除在国际工程承包项目中使用外,也适用于货物进出口、劳务合作和技术贸易等业务。例如,在成套设备及大型交通工具的合同中,通常采用带有预付性质的分期付款或延期付款支付部分价款。在这种交易中,进口人在签订合同后,向出口人开立履约保证书,由23-10-13 13:33:01 -

税款保付反担保函是指对在银行开户的加工贸易企业,银行可为该企业出具以中国银行为受益人的反担保函。加工贸易企业在开展加工贸易业务中为免向海关缴纳税款保证金,需委托中国银行出具以海关为受益人的税款保付保函。履约保函、预付款保函、投标保函、维修保23-09-12 05:18:01

税款保付反担保函是指对在银行开户的加工贸易企业,银行可为该企业出具以中国银行为受益人的反担保函。加工贸易企业在开展加工贸易业务中为免向海关缴纳税款保证金,需委托中国银行出具以海关为受益人的税款保付保函。履约保函、预付款保函、投标保函、维修保23-09-12 05:18:01 -

税款保付反担保函需填写和提交的材料:1.开立保函申请书;2.开立保函协议书;3.加工贸易合同副本;4.经工商行政管理机关核准登记的特准经营证;5.提供国家外汇管理局备案表;6.外经贸部核准批件;7.出口许可证。银行保函的特点1、保函依据商务23-09-13 01:21:01

-

见索即付保函的历史及特征见索即付保函是二战后为适应当代国际贸易发展的需要,由银行和商业实践的发展而逐步确立起来的,并成为国际担保的主流和趋势,原因主要在于:,从属性保函发生索赔时,担保银行需调查基础合同履行的真实情况,这是其人员和专业技术能23-09-13 00:09:01

见索即付保函的历史及特征见索即付保函是二战后为适应当代国际贸易发展的需要,由银行和商业实践的发展而逐步确立起来的,并成为国际担保的主流和趋势,原因主要在于:,从属性保函发生索赔时,担保银行需调查基础合同履行的真实情况,这是其人员和专业技术能23-09-13 00:09:01 -

预付款保函除在国际工程承包项目中使用外,也适用于货物进出口、劳务合作和技术贸易等业务。例如,在成套设备及大型交通工具的合同中,通常采用带有预付性质的分期付款或延期付款支付部分价款。在这种交易中,进口人在签订合同后,向出口人开立履约保证书,由23-10-13 13:15:01

预付款保函除在国际工程承包项目中使用外,也适用于货物进出口、劳务合作和技术贸易等业务。例如,在成套设备及大型交通工具的合同中,通常采用带有预付性质的分期付款或延期付款支付部分价款。在这种交易中,进口人在签订合同后,向出口人开立履约保证书,由23-10-13 13:15:01 -

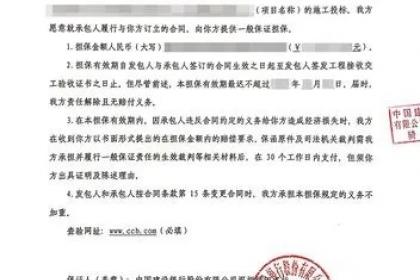

履约保函是指应劳务方和承包人(申请人)的请求,向工程的业主方(受益人)所作出的一种履约保证承诺。倘若履约责任人日后未能按合约的规定按期、按质、按量地完成所承建的工程,以及未能履行合约项下的其他业务,银行将向业主方支付一笔不超过担保金额的款项23-09-11 12:18:01

履约保函是指应劳务方和承包人(申请人)的请求,向工程的业主方(受益人)所作出的一种履约保证承诺。倘若履约责任人日后未能按合约的规定按期、按质、按量地完成所承建的工程,以及未能履行合约项下的其他业务,银行将向业主方支付一笔不超过担保金额的款项23-09-11 12:18:01 -

银行保函的内容根据交易的不同而有所不同,但通常包括以下内容:基本栏目包括:保函的编号,开立日期,各当事人的名称、地址,有关交易或项目的名称,有关合同或标书的编号和订约或签发日期等。责任条款即开立保函的银行或其他金融机构在保函中承诺的责任条款23-09-11 13:21:01

-

银行保函又称“银行保证书”、“银行信用保证书”,简称“保证书”,银行作为保证人向受益人开立的保证文件。银行保证被保证人未向受益人尽到某项义务时,则由银行承担保函中所规定的付款责任。保函内容根据具体交易的不同而多种多样,在形式上无一定的格式,23-10-13 15:45:01

银行保函又称“银行保证书”、“银行信用保证书”,简称“保证书”,银行作为保证人向受益人开立的保证文件。银行保证被保证人未向受益人尽到某项义务时,则由银行承担保函中所规定的付款责任。保函内容根据具体交易的不同而多种多样,在形式上无一定的格式,23-10-13 15:45:01 -

履约保函是指应劳务方和承包人(申请人)的请求,向工程的业主方(受益人)所作出的一种履约保证承诺。倘若履约责任人日后未能按合约的规定按期、按质、按量地完成所承建的工程,以及未能履行合约项下的其他业务,银行将向业主方支付一笔不超过担保金额的款项23-09-11 16:51:02

履约保函是指应劳务方和承包人(申请人)的请求,向工程的业主方(受益人)所作出的一种履约保证承诺。倘若履约责任人日后未能按合约的规定按期、按质、按量地完成所承建的工程,以及未能履行合约项下的其他业务,银行将向业主方支付一笔不超过担保金额的款项23-09-11 16:51:02 -

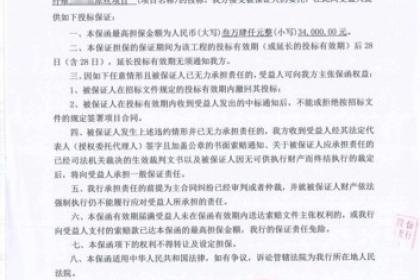

投标保函是指投标人(申请人)作出保证,在投标人报价的有效期内,投标人将遵守其诺言,不撤标、不改标,不更改原报价条件,并且在其一旦中标后,将按照招标文件的规定及投标人在报价中的承诺,在一定时间内与招标人签订合同,如投标人违约,银行将在担保额度23-09-12 23:36:01

投标保函是指投标人(申请人)作出保证,在投标人报价的有效期内,投标人将遵守其诺言,不撤标、不改标,不更改原报价条件,并且在其一旦中标后,将按照招标文件的规定及投标人在报价中的承诺,在一定时间内与招标人签订合同,如投标人违约,银行将在担保额度23-09-12 23:36:01 -

银行保函办理流程1、申请人需填写保函申请书并加盖章。2、提供相关背景资料和格式化保函并盖章。3、提交企业近的财务报表和其他证明文件。4、提供担保,包括缴纳保证金、质押、抵押、第三方信用担保或以物业抵押等方式,并办理授信开立。5、银行审核申请23-09-12 08:30:01

银行保函办理流程1、申请人需填写保函申请书并加盖章。2、提供相关背景资料和格式化保函并盖章。3、提交企业近的财务报表和其他证明文件。4、提供担保,包括缴纳保证金、质押、抵押、第三方信用担保或以物业抵押等方式,并办理授信开立。5、银行审核申请23-09-12 08:30:01 -

银行保函业务中涉及到的主要当事人有三个:委托人(Principal)、受益人(Beneficiary)和担保人(Guarantor),此外,往往还有反担保人、通知行及保兑行等。这些当事人之间形成了一环扣一环的合同关系,它们之间的法律关系如下23-09-13 03:24:01

银行保函业务中涉及到的主要当事人有三个:委托人(Principal)、受益人(Beneficiary)和担保人(Guarantor),此外,往往还有反担保人、通知行及保兑行等。这些当事人之间形成了一环扣一环的合同关系,它们之间的法律关系如下23-09-13 03:24:01 -

担保银行和受益人之间的法律关系是基于保函而产生的保证关系。保函是一种单务合同,受益人可以以此享有要求银行偿付债务的权利。在大多数情况下,保函一经开立,银行就要直接承担保证责任。依保函的性质不同,可分为从属性保函和见索即付保函。见索即付保函是23-10-13 13:09:01

担保银行和受益人之间的法律关系是基于保函而产生的保证关系。保函是一种单务合同,受益人可以以此享有要求银行偿付债务的权利。在大多数情况下,保函一经开立,银行就要直接承担保证责任。依保函的性质不同,可分为从属性保函和见索即付保函。见索即付保函是23-10-13 13:09:01 -

银行保函又称银行保证书,也属银行信用,是指银行应申请人或委托人的要求向受益方开出的,担保申请人一定履行某种义务,并在申请人未能按规定履行其责任和义务时,由担保行代其支付一定金额、或作出一定经济赔偿的书面文件。裁判文书确定在保函中约定,受益人23-10-14 01:12:01

银行保函又称银行保证书,也属银行信用,是指银行应申请人或委托人的要求向受益方开出的,担保申请人一定履行某种义务,并在申请人未能按规定履行其责任和义务时,由担保行代其支付一定金额、或作出一定经济赔偿的书面文件。裁判文书确定在保函中约定,受益人23-10-14 01:12:01 -

银行保函又称银行保证书,也属银行信用,是指银行应申请人或委托人的要求向受益方开出的,担保申请人一定履行某种义务,并在申请人未能按规定履行其责任和义务时,由担保行代其支付一定金额、或作出一定经济赔偿的书面文件。基本栏目包括:保函的编号,开立日23-10-14 05:21:01

银行保函又称银行保证书,也属银行信用,是指银行应申请人或委托人的要求向受益方开出的,担保申请人一定履行某种义务,并在申请人未能按规定履行其责任和义务时,由担保行代其支付一定金额、或作出一定经济赔偿的书面文件。基本栏目包括:保函的编号,开立日23-10-14 05:21:01 -

银行保函的内容根据交易的不同而有所不同,但通常包括以下内容:基本栏目包括:保函的编号,开立日期,各当事人的名称、地址,有关交易或项目的名称,有关合同或标书的编号和订约或签发日期等。责任条款即开立保函的银行或其他金融机构在保函中承诺的责任条款23-09-12 05:57:01

银行保函的内容根据交易的不同而有所不同,但通常包括以下内容:基本栏目包括:保函的编号,开立日期,各当事人的名称、地址,有关交易或项目的名称,有关合同或标书的编号和订约或签发日期等。责任条款即开立保函的银行或其他金融机构在保函中承诺的责任条款23-09-12 05:57:01 -

国际担保业务中银行使用的绝大多数为见索即付保函,见索即付保函一经开立,银行将成为付款人,承担很大的风险。因此,为降低风险,银行在开立见索即付保函时应注意以下问题:⑴保函应将赔付条件具体化,应有具体担保金额、受益人、委托人、保函有效期限等。⑵23-09-12 03:00:01

国际担保业务中银行使用的绝大多数为见索即付保函,见索即付保函一经开立,银行将成为付款人,承担很大的风险。因此,为降低风险,银行在开立见索即付保函时应注意以下问题:⑴保函应将赔付条件具体化,应有具体担保金额、受益人、委托人、保函有效期限等。⑵23-09-12 03:00:01 -

银行保函又称“银行保证书”、“银行信用保证书”,简称“保证书”,银行作为保证人向受益人开立的保证文件。银行保证被保证人未向受益人尽到某项义务时,则由银行承担保函中所规定的付款责任。保函内容根据具体交易的不同而多种多样,在形式上无一定的格式,23-09-11 11:03:01

被浏览过 547318 次 版权所有:三尺非融资担保有限公司(ID:35191857) 技术支持:杨宇

第3年